意见领袖 | 张瑜

报告摘要

以旧换新:4月中旬以来在提速

1、数据与方法:基于商务部不定期公布的5大类消费品(汽车、家电、电动车、家装厨卫、数码)以旧换新进度数据,可计算某个时间段内的日均换新数量,我们以此观察消费品换新的速度。

2、近期消费品换新速度如何?5月,消费品换新或在提速,结构上:汽车下、家电升、电动车平。

1)汽车,有所放缓,5月(4.28~5.31)日均换新量约3.8万台,4月(3.25~4.27)约3.9万台;2024年9-12月(2024.8.23~2024.12.31)日均4.7万台。

2)家电,有所提速,5月(4.28~5.31)日均换新量约82.9万台,4月(3.25~4.27)约63万台;2024年,受数据限制,观察10-12月(2024.9.23~2024.12.31)日均为56万台。

3)电动自行车,大体持平,5月(4.25~5.31)日均换新量约6.2万台,4月(3.25~4.24)约6.5万台。2024年,受数据限制,观察11-12月(2024.10.30~2024.12.31)日均1.8万台。

4)综合观察三类消费品,5月或在提速。即,以单件消费品补贴上限为权重,对三类消费品进行加权,从月度维度看(即对上述的三类消费品3-5月的日均换新量加权),3月、4月分别为9.9、9.2万件,5月提升至10.9万件。

5)家装厨卫、数码产品,样本量较小。参见正文。

3、消费品换新对消费的带动作用如何?据商务部数据,“2024年以旧换新带动产品销售超1.3万亿元”,今年,“截至5月31日,2025年消费品以旧换新5大品类合计带动销售额1.1万亿元。”即,今年前5个月时间,以旧换新政策对消费的拉动,已大体接近2024年全年。

每周经济观察:

(一)景气向上

1、基建:石油沥青装置周度开工率。截至6月4日当周,石油沥青装置开工率为31.3%,同比+7.1%,环比前一周+3.6%;5月前四周平均为30.4%。

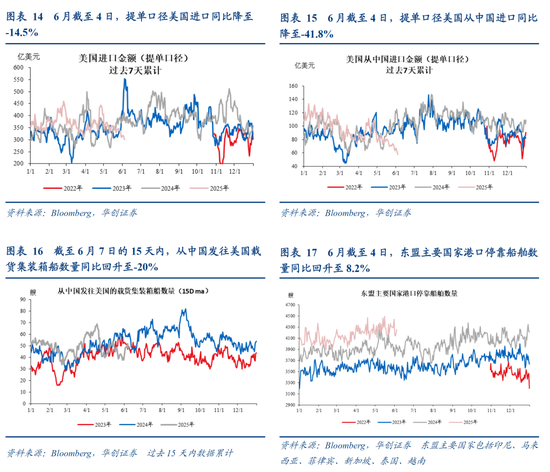

2、外贸:中美直接贸易流量或自低位大幅反弹,潜在转口或保持高景气。截至6月7日的15天内,从中国发往美国载货集装箱船数量同比回升至-20%,上周(5月31日)同比为-38.7%。6月截至4日,东盟主要国家港口停靠船舶数量同比回升至8.2%(5月末同比为6.3%)。

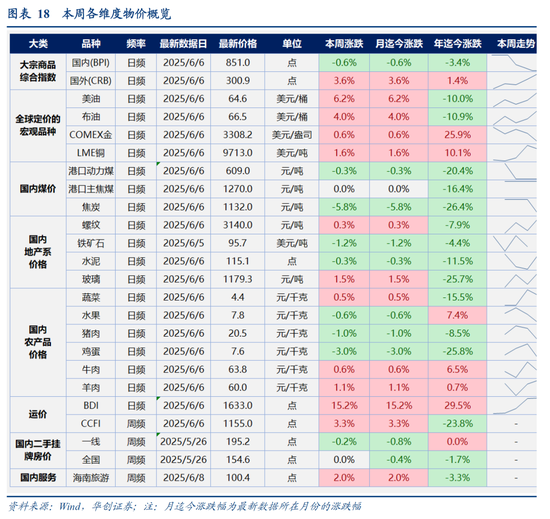

3、物价:海外大宗品价格明显反弹,黄金、原油、铜均上涨。RJ/CRB商品价格指数上涨3.6%;COMEX黄金收于3308.2美金/盎司,上涨0.6%;LME三个月铜价上涨1.6%;美油、布油分别上涨6.2%、4%。

(二)景气向下

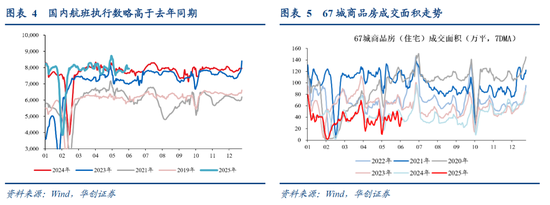

1、华创宏观WEI指数有所下行。截至6月1日,指数为5.55%,较5月25日下行0.76个点。同3月底的低点相比,同比增速回升的分项主要是基建(沥青开工率)、耐用品消费(乘用车批零、商品房成交面积),说明4月以来经济上行动力主要源于基建和耐用品消费,而工业生产(秦皇岛煤炭吞吐量、汽车半钢胎开工率、钢厂线材产量)、外需(BDI)、服务消费(电影票房)等领域难以对经济形成明显提振。

2、外贸:港口集装箱吞吐量继续小幅回落。上周,我国监测港口集装箱吞吐量环比-0.7%,前值+3.6%;四周累计同比6.5%,前一周的四周累计同比为6.7%。

3、物价:国内价格偏弱,国内大宗商品价格小幅下跌,煤炭价格继续下跌。生意社BPI下跌0.6%;山西产动力末煤(Q5500)秦皇岛港平仓价、钢之家焦炭价格指数分别下跌0.3%、5.8%。

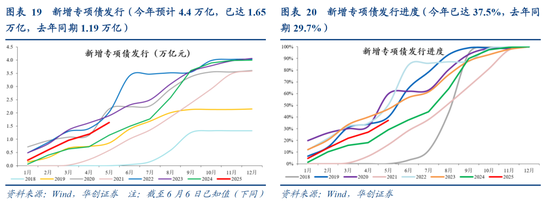

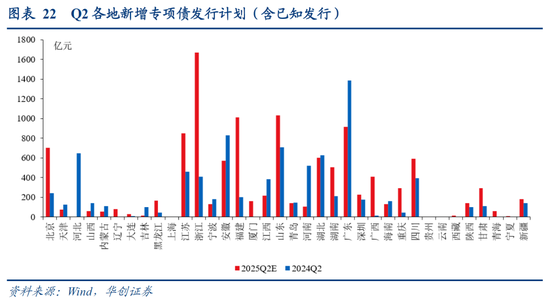

新增专项债发行:进度快于2024年,但不及2020年和2023年。截至6月6日,今年新增专项债已发行1.65万亿,进度为37.5%;去年同期为1.19万亿,进度为29.7%。

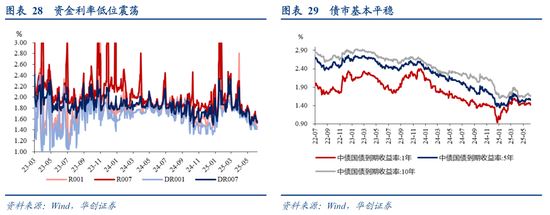

利率:债市基本平稳。截至6月6日,1年期、5年期、10年期国债收益率分别报1.4102%、1.5459%、1.6547%,较5月30日环比分别变化-4.5bps、-1.81bps、-1.65bps。

风险提示:经济数据更新不及时。

报告目录

报告正文

一、如何观察“以旧换新”的速度?

2025年来消费持续修复,1-4月社零同比达4.7%,4月当月录得5.1%。消费修复,以旧换新政策或是重要支撑。那么,如何衡量消费品以旧换新的速度?

方法说明:基础数据是商务部不定期公布的各类产品的以旧换新申请数量(或换新购买数量),品类包括汽车、家电、电动车、家装厨卫、数码产品5大类。基于这一数据,我们计算某个时间段内的日均换新数量,以此观察消费品以旧换新的速度。

具体看:

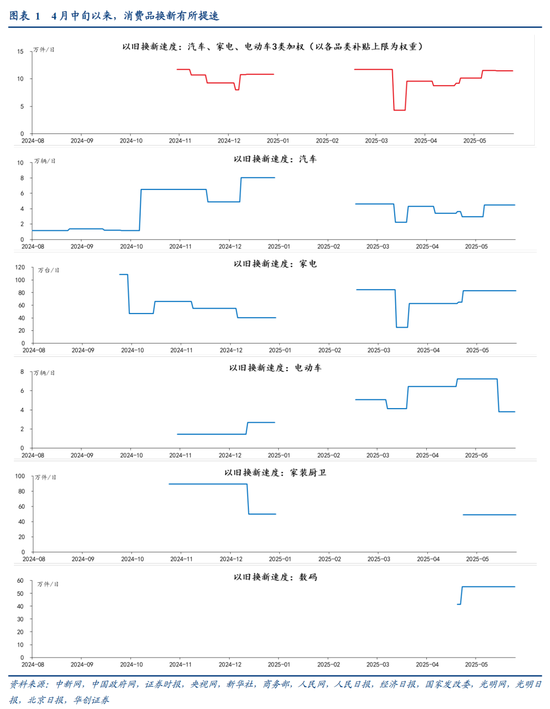

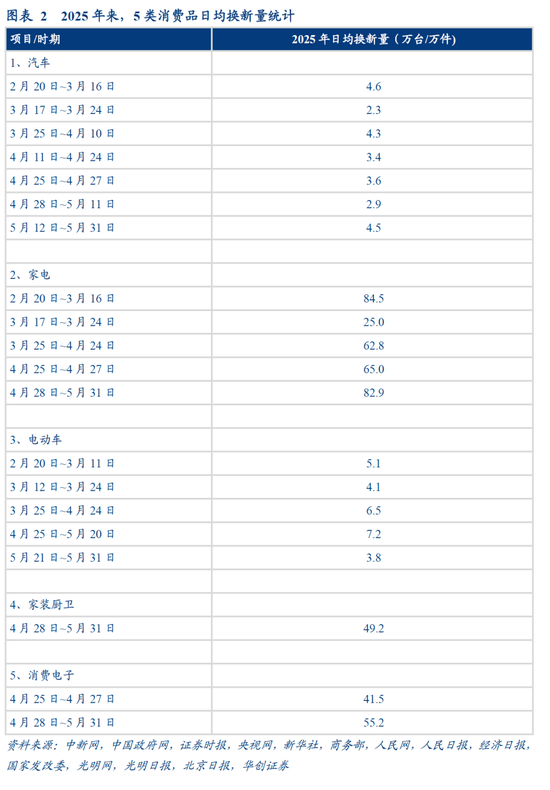

1)汽车:5月有所放缓,中下旬有所提速。最新数据为5.12~5.31,日均换新数量为4.5万台,较上一个观察窗口有所加快,4.28~5.11日均换新2.9万台。若以月度为观察单位,5月(4.28~5.31)日均换新量约3.8万台,4月(3.25~4.27)约3.9万台,3月(2.20~3.24)约4.0万台。2024年9-12月(2024.8.23~2024.12.31)日均4.7万台。

2)家电:5月有所提速。4.28~5.31,12类家电日均换新82.9万台,较此前同样有所提速,4.25~4.27日均65万台、3.25~4.24日均62.8万台。若以月度为观察单位,5月(4.28~5.31)日均换新量约82.9万台,4月(3.25~4.27)约63万台,3月(2.20~3.24)约70.1万台。2024年10-12月(2024.9.23~2024.12.31)日均56万台。

3)电动车:5月大体持平。5.21~5.31,电动自行车日均换新3.8万台。此前4.25~5.20为7.2万台。以月度为观察单位,5月(4.25~5.31)日均换新量约6.2万台,4月(3.25~4.24)约6.5万台,3月(2.20~3.24)约4.7万台。2024年11-12月(2024.10.30~2024.12.31)日均1.8万台。

4)家装厨卫:数据较少,速度较2024年或有放缓,4.28~5.31,家装厨卫日均换新49.2万件,1.1~4.27日均为35.3万件。此前2024.10.25~2024.12.13,日均换新89.4万台。

5)数码产品:数据较少,5月以来或在提速。2025年1月,发改委宣布将手机等数码产品纳入消费品补贴范围。4.28~5.31日均购买55.2万件。此前4.25~4.27为41.5万件。

6)加权计算汽车、家电、电动车三类产品的以旧换新速度(数码、家装厨卫数据点较少,暂不考虑),4月中下旬以来或在提速。以2025年各品类补贴上限(汽车为20000元、家电2000元、电动车500元)为权重,加权计算3类消费品的以旧换新速度。发现,4月中旬以来换新速度有所提升,4.11~4.24三类产品日均换新量为8.7万件,4.28~5.11升至10.1万件。5.12~5.20升至15.4万件,5.21~5.31保持在15.3万件。

若从月度维度观察(即对上述的三类消费品3-5月的日均换新量进行加权,具体日期上稍有差异),3月、4月分别为9.9、9.2万件,5月提升至10.9万件。

二、每周经济观察

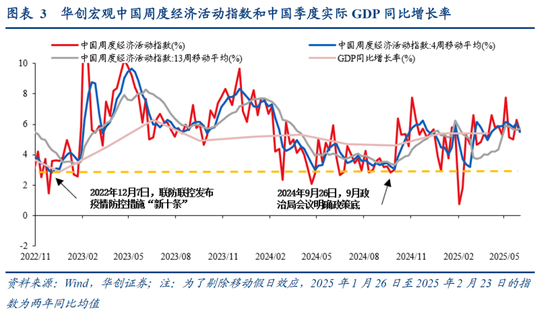

(一)华创宏观WEI指数下行,但仍在5%以上

截至2025年6月1日,华创宏观中国周度经济活动指数为5.55%,环比2025年5月25日的6.31 %下行0.76%。2025年4月2日,特朗普宣布“对等关税”后,华创宏观周度经济活动指数相比3月底的水平总体上行。

如何看4月以来华创宏观周度经济活动指数的上行?同3月底的低点相比,同比增速回升的分项主要是基建(沥青开工率)、耐用品消费(乘用车批零、商品房成交面积),说明4月以来经济上行动力主要源于基建和耐用品消费,而工业生产(秦皇岛煤炭吞吐量、汽车半钢胎开工率、钢厂线材产量)、外需(BDI)、服务消费(电影票房)等领域难以对经济形成明显提振。

具体来看,4月以来华创宏观周度经济活动指数上行的主要驱动因素是沥青开工率和乘用车批零:1)5月8日至6月4日的沥青开工率四周均值为31.05%,相比3月6日-4月2日四周的均值26.95%上行4.1个百分点;2)6月1日当周商品房成交面积同比为-6.64%,相比3月30日当周的-16.58%上行10个百分点。

(二)需求:乘用车零售维持较高增速

服务消费:地铁客运变化不大。地铁,6月前5日,27城地铁客运日均7605万人,同比+2.1%;5月全月日均客运7933万人,同比+1%。4月全月日均客运8047万人,同比+0.6%。航班,暂未更新。

非耐用品消费:快递揽收量增速变化不大。4月28日-6月1日五周,快递揽收量同比+19.8%;3月31日-4月27日四周,快递揽收量同比+19.4%。3月3日-3月30日四周,快递揽收量同比+21.4%。

耐用品消费:乘用车零售维持较高增速。据乘联分会初步统计,5月全国乘用车零售同比增长13%,较上月增长10%;4月全月,乘用车零售同比+14.5%。3月全月,乘用车零售增速同比+14.4%。

地产销售:商品房住宅销售降幅扩大。我们统计的67个城市,6月前5日,商品房成交面积同比-16%,环比5月-22%。5月同比-13%。4月全月同比-20%。

土地溢价率:本周暂未更新。

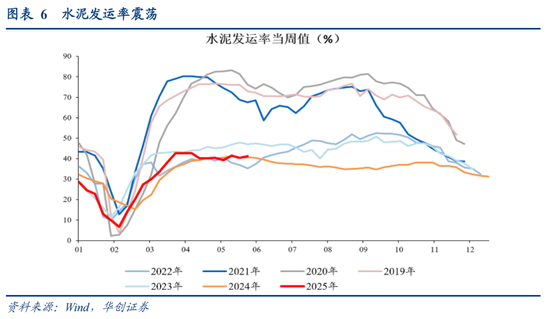

(三)生产:石油沥青装置周度开工率、水泥发运率均回升

基建:石油沥青装置周度开工率、水泥发运率均回升。截至6月4日当周,石油沥青装置开工率为31.3%,同比+7.1%,环比前一周+3.6%;5月前四周平均为30.4%;4月3日-4月30日四周,平均为28.8%;3月为26.9%。截至5月30日当周,水泥发运率为41.2%,较上周+0.8个点,去年同期为40.7%。

建筑:螺纹表观消费仍偏弱。6月前6日,螺纹表观消费同比-33%,环比4月-9%。5月3日-5月30日四周,螺纹表观消费同比-5%。3月29日-5月2日五周,同比为-9%。

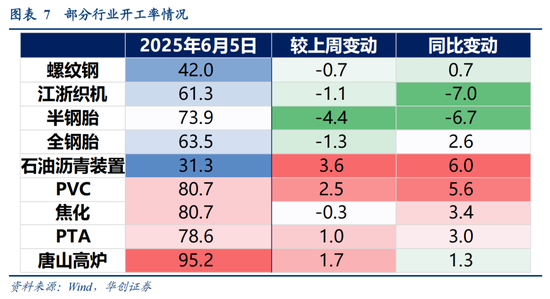

工业生产:1)煤炭:秦皇岛港煤炭调度口吞吐量增速转正。6月前6日,累计同比为+4%;5月全月同比-3.5%;4月全月同比-2.5%;3月全月同比-6.4%。2)中上游开工率:好于去年同期。唐山高炉、焦化开工率上行;PVC开工率震荡;PTA震荡下行。4个行业开工率均好于去年。3)下游开工率:整体不及去年同期。江浙织机、半钢胎、全钢胎开工率分别为61.3%、73.9%、63.5%,较去年同期-7、-6.7、+2.6个点。

(四)贸易:中国对美直接出口量或自低位大幅反弹

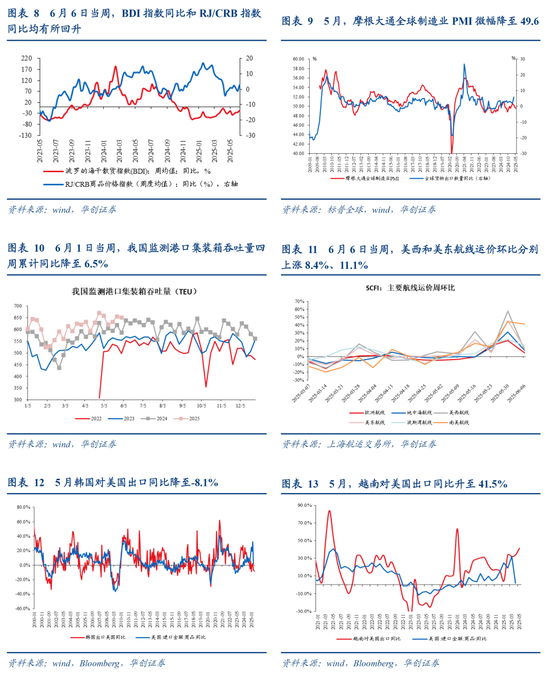

1、外需变化:1)量和价的高频跟踪指标均回升。6月6日当周,量的高频跟踪指标BDI指数同比-17.6%,前值-25.3%;价格高频跟踪指标RJ/CRB同比2.9%,前值-1%。2)5月,摩根大通全球制造业PMI微幅回落至49.6%,4月为49.8%。

2、国内表现:1)6月1日当周,港口集装箱吞吐量继续小幅回落。上周,我国监测港口集装箱吞吐量环比-0.7%,前值+3.6%;四周累计同比为6.5%,前一周的四周累计同比为6.7%。2)北美航线运价继续上涨。6月6日,上海出口集装箱运价综合指数环比+8.1%,5月30日当周环比+30.7%。分航线来看,欧洲航线方面,“本周,运输需求稳定增长,市场运价继续上涨”,运价环比+5.0%,上周环比+20.5%。北美航线方面,据上海航运交易所,“本周,运输市场继续受到‘抢出口’的支撑,货量保持高位,供需基本面仍较为紧张,即期市场订舱价格继续上涨”,美西航线运价环比+8.4%(上周为+57.9%),美东航线运价环比+11.1%(上周为+45.7%)。南美航线方面,运输需求持续向好,供求关系良好,市场运价涨幅较大,环比+41.5%,上周为+44.6%。

3、美国进口:1)从海运进口提单数据来看,美国进口需求继续下滑。6月截至4日,提单口径美国进口同比降至-14.5%(5月31天同比为-2.7%),从中国进口同比降至-41.8%(5月31天同比为-18%)。2)从韩国对美国出口来看,5月同比降至-8.1%,4月为-6.8%。3)从越南对美出口来看,5月同比升至41.5%高位,4月为33.9%。

4、中美之间直接贸易流量:明显反弹。截至6月7日的15天内,从中国发往美国载货集装箱船数量同比回升至-20%,上周(5月31日)同比为-38.7%。

5、潜在转口:或保持高景气。6月截至4日,东盟主要国家港口停靠船舶数量同比回升至8.2%(5月末同比为6.3%)。

(五)物价:海外大宗品价格明显反弹,国内价格偏弱

本周,国内大宗商品价格小幅下跌,国外明显上涨。生意社BPI下跌0.6%,RJ/CRB商品价格指数上涨3.6%。

本周,全球定价的三大宏观大宗品种,黄金、原油、铜均上涨,油价涨幅最大。COMEX黄金收于3308.2美金/盎司,上涨0.6%;LME三个月铜价收于9713美元/吨,上涨1.6%;美油收于64.6美元/桶,上涨6.2%,布油收于66.5美元/桶,上涨4%。

本周,煤炭价格继续下跌,地产基建相关价格分化。山西产动力末煤(Q5500)秦皇岛港平仓价收于609元/吨,下跌0.3%;京唐港山西主焦煤库提价收于1270元/吨,持平上周;钢之家焦炭价格指数收于1132元/吨,下跌5.8%。螺纹钢上海现货价收于3140元/吨,上涨0.3%;铁矿石价格指数:62%Fe:CFR中国北方收于95.7美元/吨,下跌1.2%;全国水泥价格指数下跌0.3%,南华玻璃指数上涨1.5%。

本周,农产品价格分化。蔬菜批价上涨0.5%,牛肉批价上涨0.6%,羊肉批价上涨1.1%,鸡蛋批价下跌3%,水果批价下跌0.6%,猪肉批价下跌1%。

本周,BDI和集装箱运价继续上涨。波罗的海干散货指数(BDI)上涨15.2%,中国出口集装箱运价指数上涨3.3%。

5月26日当周,二手房挂牌价继续走弱,全国持平,但一线城市下跌0.2%。今年以来,一线城市累计持平,全国累计下跌1.7%。

6月8日当周,海南旅游价格指数上涨2%。

(六)利率债:6月新增专项债发行计划已披露近5000亿

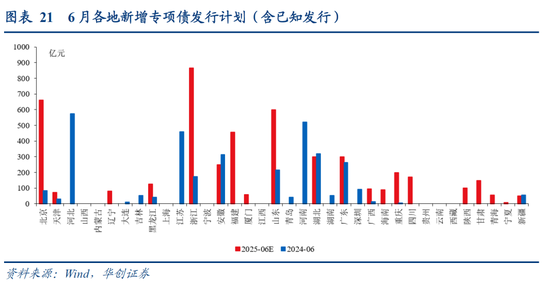

新增地方债发行计划更新:6月9日当周计划发行新增地方债84亿,其中一般债13亿,专项债71亿。截至6月6日,北京、河北、内蒙、吉林、浙江、宁波、安徽、福建、江西、海南、重庆、四川、贵州、甘肃、辽宁、大连、山东、深圳、广西、西藏、陕西、宁夏、新疆、湖南、山东、黑龙江、湖北、广东、山西、青岛、江苏、河南等31个地方披露了2025年6月发行计划(含已知发行)4704亿(2024年同期,已披露地区实际发行2265亿),披露了Q2地方债发行计划(含已知发行)1.14万亿(2024年同期,已披露地区实际发行7339亿)。

特殊地方债(化债债券)发行计划更新:已公布6月9日当周计划发行化债债券282亿,其中特殊再融资债267亿,特殊新增专项债15亿。开年以来化债债券已知发行18597亿,其中,特殊再融资债16107亿,特殊新增专项债2490亿。

国债、证金债周度发行计划更新:已公布6月9日当周国债净融资2192亿,全为一般国债。证金债净融资-629亿。

(七)资金:资金利率震荡

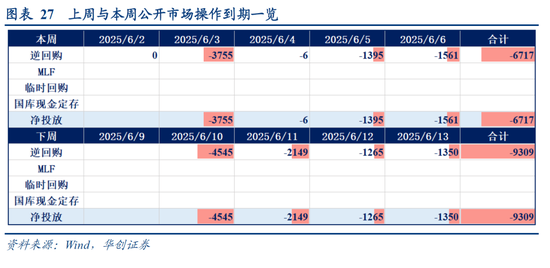

截至6月6日,DR001收于1.4124%,DR007收于1.5323%,R007收于1.5514%,较5月30日环比分别变化-6.98bps、-13.22bps、-14.58bps。本周央行逆回购净回笼资金6717亿,下周逆回购到期资金9309亿。

截至6月6日,1年期、5年期、10年期国债收益率分别报1.4102%、1.5459%、1.6547%,较5月30日环比分别变化-4.5bps、-1.81bps、-1.65bps。

[1]https://mp.weixin.qq.com/s/95302Uzk_gk31bjGMYwXxA

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。